33 个关键数据,看懂 2025 云计算趋势与市场

2025-05-25 09:42:29 浏览量:27448云计算不再只是未来趋势,而是当下企业的必然选择。以下这 33+条最新的云计算市场统计数据 就充分证明了这一点。未来几年,云计算市场预计将以 18.3% 的年复合增长率(CAGR)快速增长。基于云的服务正受到大中小企业越来越多的青睐,推动整个市场规模进一步扩大。

从企业的角度来看,云服务能够提供显著的优势。最新调查表明,相比传统的本地部署基础设施,云计算在 可扩展性、韧性和成本管理 等方面都有明显的优势。

本文将深入探讨全球云计算市场的规模与发展趋势,帮你掌握2025年的最新市场动态。内容包括:

云计算市场现状概览

目前的云计算市场主要按照服务类型、部署模式、企业规模、行业垂直领域和地区进行细分,具体情况如下:

按服务类型划分:

按部署模式划分:

公有云(Public Cloud):市场规模最大,占据主导地位。

私有云(Private Cloud):其次,主要面向安全性要求高的企业。

混合云(Hybrid Cloud):规模较小,但被视为未来趋势,增长迅速。

按企业规模划分:

大型企业(Large Enterprises):市场规模最大,占据大部分市场份额。

中小型企业(SMEs):规模相对较小,但增长空间较大。

按行业垂直领域划分:

银行、金融服务与保险(BFSI):市场规模最大,持续引领云计算服务需求。

医疗保健(Healthcare):次之,数字化转型推动云服务快速增长。

零售业(Retail):第三,电子商务和线上渠道带动云计算需求。

IT 与电信(IT & Telecom):第四,技术驱动型企业广泛采用云技术。

制造业(Manufacturing):第五,工业互联网与自动化提升云需求。

政府与公共事业(Government):第六,逐步推进云端基础设施建设。

其他领域(Others):相对较小,但具备增长潜力。

按地区划分:

北美地区(North America):目前市场规模最大,云计算应用最为成熟。

欧洲地区(Europe):其次,云技术普及率持续提高。

亚太地区(Asia Pacific):排名第三,但增长速度最快,潜力巨大。

世界其他地区(Rest of the World):规模最小,正在快速扩张。

云计算市场规模一览

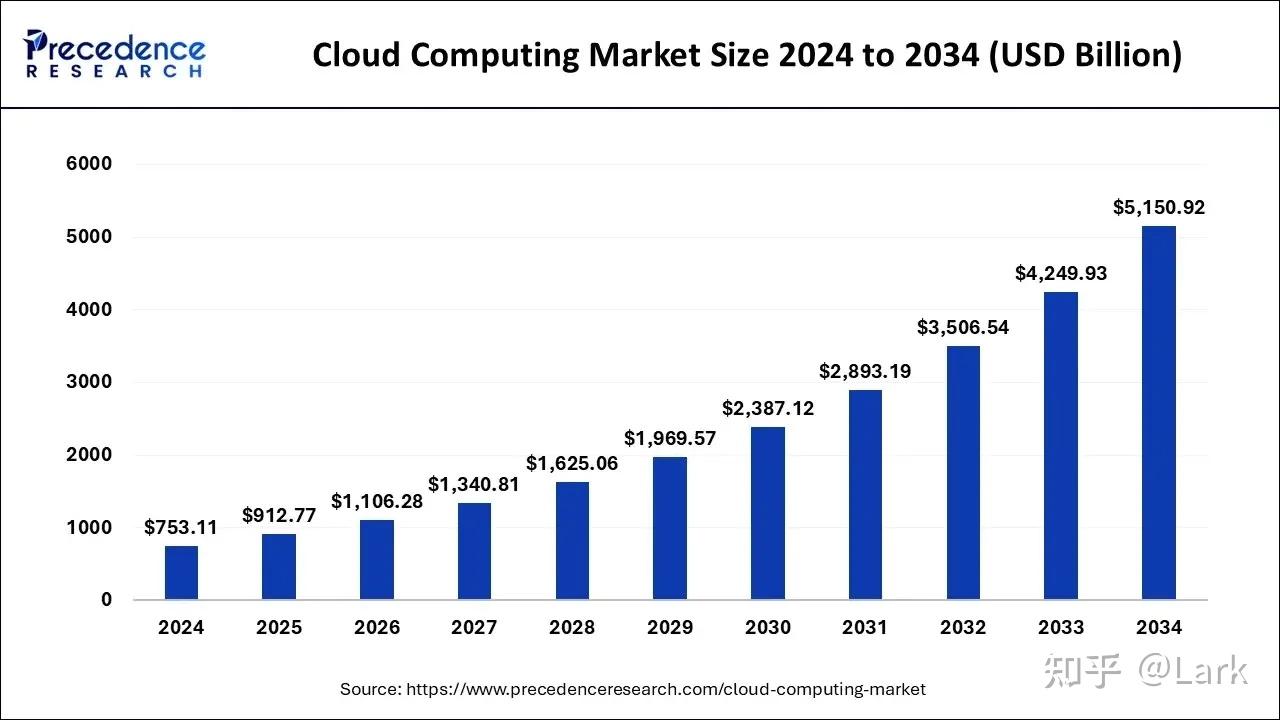

全球云计算市场规模:2025 年将达到 9127.7 亿美元,预计到 2034 年将突破 5.15 万亿美元。

市场增速:未来十年云计算市场将以 21.2% 的复合年增长率 (CAGR) 持续扩张。

公有云支出:预计将攀升至 7230 亿美元,其中 SaaS 一项就接近 3000 亿美元。

人工智能普及加速:79% 的企业已采用 AI/ML 技术,72% 已开始使用生成式 AI 工具。

企业 SaaS 市场份额:微软处于领先地位,其次是 Salesforce 和 Adobe。

混合云与多云战略:已成为企业云计算部署的主流方式。

云支出规模:三分之一企业每年在云计算上的投入超过 1200 万美元。

成本控制与安全性:依然是企业上云面临的主要挑战。

绿色云计算:预计通过采用绿色云策略,企业最高可减少 7% 的碳排放。

首先了解:6 个云计算市场关键洞察

以下是当前云计算市场中值得关注的几个关键洞察。

1. 全球云计算市场规模于 2025 年达到 9000 亿美元(来源:Precedence Research)

Precedence Research 的数据显示,到 2025 年全球云计算市场规模约为 9127.7 亿美元。该机构预测,未来十年市场将持续增长,到 2034 年市场规模有望达到 5.15 万亿美元,复合年增长率 (CAGR) 为 21.2%。

2. 到 2030 年,采用云计算将创造超过 3 万亿美元 的 EBITDA 价值(麦肯锡公司)

根据麦肯锡公司的预测,到 2030 年,福布斯全球 2000 强企业通过云计算转型将创造超过 3 万亿美元 的 EBITDA 价值。如果将相同的分析假设和价值驱动因素应用到财富 500 强企业,这些企业同期也将创造超过 1 万亿美元 的 EBITDA 价值。

3. 云计算正快速蚕食传统 IT 基础设施预算(来源:Gartner)

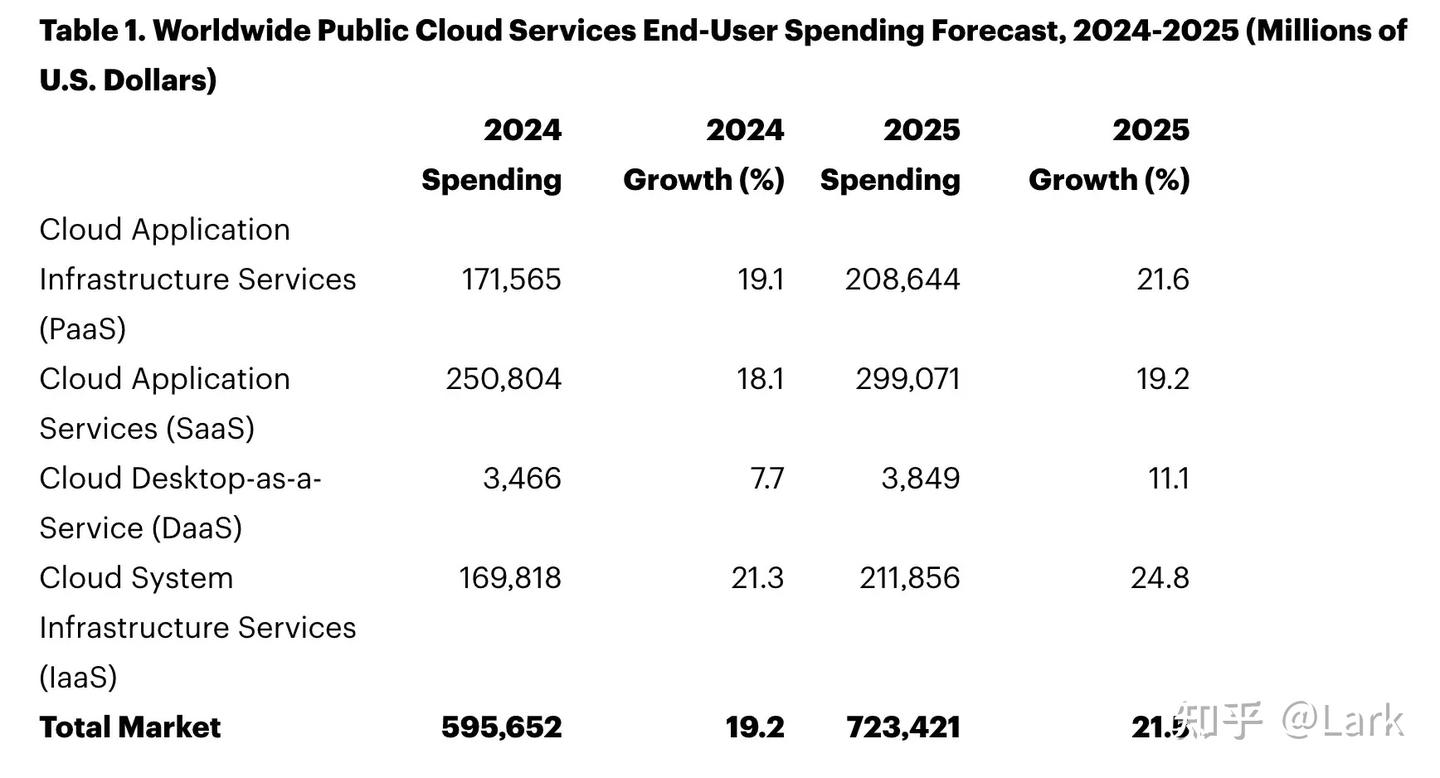

2025 年,企业在云服务上的支出将远超传统的本地 IT 系统。根据 Gartner 的报告,2025 年全球终端用户在公有云服务上的支出预计将达到 7230 亿美元,同比增长 21.5%。驱动企业转向云端的主要原因包括对 弹性扩展能力、灵活部署方式 以及对人工智能(AI)等先进技术的支持需求不断增加。

4. 2025 年全球公有云市场规模将达到 7230 亿美元(来源:Gartner)

Gartner 预测,到 2025 年,全球终端用户在公有云服务上的支出将从 2024 年的 5957 亿美元 增长到 7230 亿美元。

根据预测,其中 基础设施即服务(IaaS)、桌面即服务(DaaS) 和 平台即服务(PaaS) 将成为增长最快的细分市场。

5. SaaS 占据公有云服务市场的主导地位(来源:Gartner)

2025 年,全球公有云服务预计支出将达 7230 亿美元,其中 SaaS 市场规模将达到约 3000 亿美元,占据总体支出的三分之一以上。

6. 云端工作负载占比首次超过一半(来源:Flexera《2025 云计算状况报告》)

截至 2025 年,超过 50% 的企业已将绝大多数工作负载迁移到云端。这一比例较此前显著增长,表明云计算已成为众多企业的主要 IT 基础环境。

限制云计算市场增长的因素有哪些?

尽管云计算发展迅速,但仍然面临一些重要挑战,其中最突出的两个因素如下:

7. 云成本管理已成云计算市场增长的最大阻碍(来源:Flexera)

根据 Flexera 发布的《云计算状况调查报告》,无论是大企业还是中小企业,目前普遍面临的最大挑战都是 云成本管理问题。

CloudZero 发布的《云成本洞察报告》也指出,只有 42% 的企业表示他们的云成本处于理想状态;其余企业则认为成本稍高、过高,甚至完全无法掌控。

8. 云安全问题仍然限制云计算采用(来源:Check Point)

Check Point 2024 年的报告显示,75% 的组织仍然对云安全“担忧”或“非常担忧”。过去一年中,有 26% 的企业遭遇了云安全事件。

这并不令人意外 —— IBM 2024 年的报告指出,一次数据泄露的平均损失已高达 445 万美元,企业自然会在迁移上云前三思而后行。

9. 云原生工具(如 Dapr)正加速开发效率(来源:CNCF)

根据 CNCF 发布的《2025 Dapr 状态报告》:

96% 的开发者表示使用 Dapr 节省了开发时间

60% 的人称工作效率提高了 30% 以上

近一半的团队已在生产环境中部署了 Dapr

这表明,云原生工具的采用速度正在快速攀升,它们已成为企业现代化技术栈的重要一环。

全球云计算市场的主要厂商有哪些?

目前,全球云计算市场由几家头部云服务商主导,包括:

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

阿里云(Alibaba Cloud)

IBM Cloud

Salesforce

Oracle Cloud

SAP Cloud Platform

VMware Cloud

这些云厂商共同构成了云计算市场的中坚力量,覆盖了 IaaS、PaaS 和 SaaS 等多个服务领域,从基础架构到企业级应用,均具备强大的技术能力与市场份额。

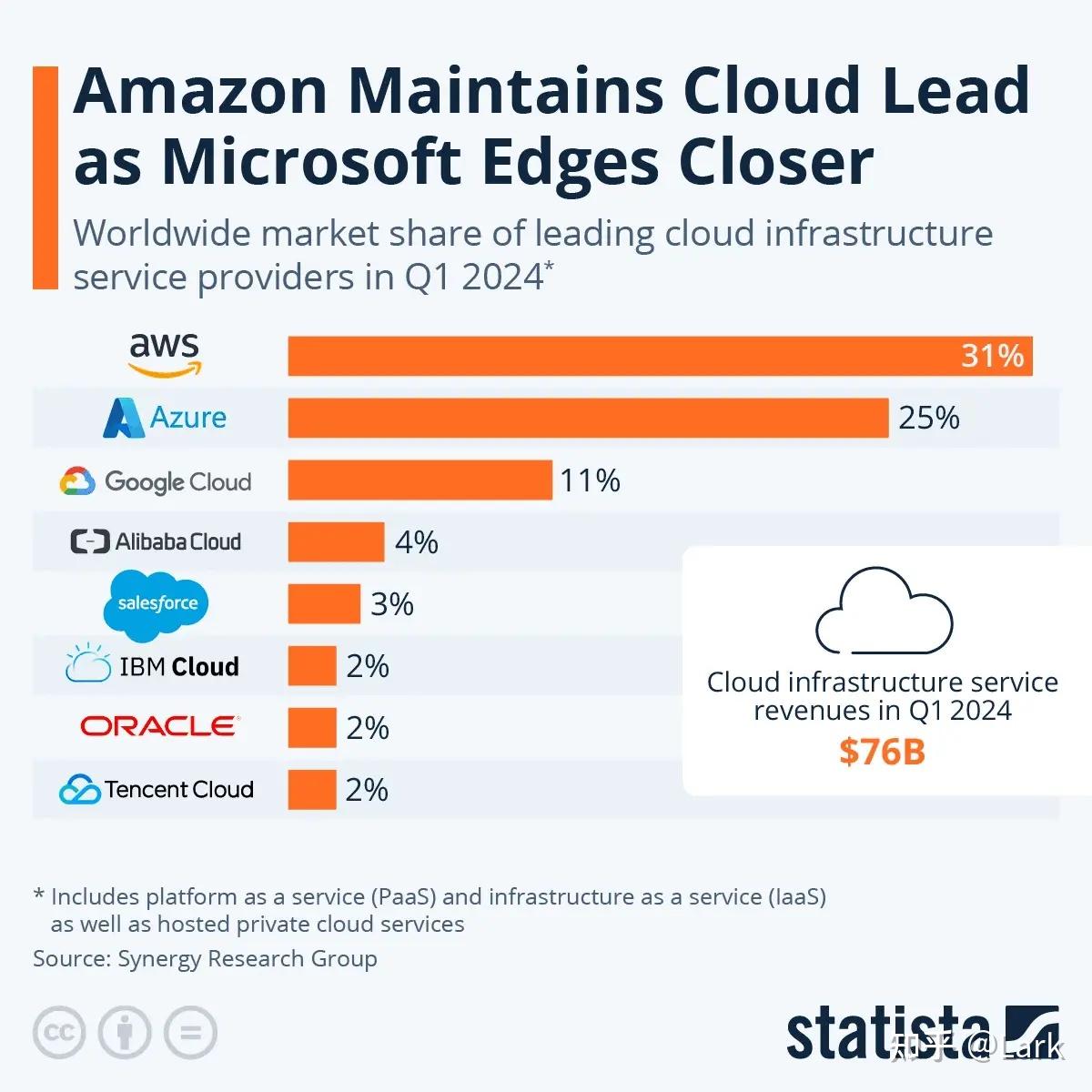

10. AWS 仍然主导全球云基础设施服务市场(来源:Synergy Research Group)

截至 2025 年,AWS 占据全球云基础设施市场约 30% 的份额,依旧是全球第一大公有云厂商。Microsoft Azure 紧随其后,占比 21%,Google Cloud 则为 12%。这三大云厂商继续主导着一个 年营收已达 910 亿美元、同比增长 22% 的市场。

与此同时,阿里云的市场份额降至 4%,较前几年有所下滑。尽管其全球排名已跌出前三,但 在亚太市场仍具备较强竞争力,特别是在 IaaS 领域。

各大厂商的技术专长也在不断分化:

AWS 在 IaaS(基础设施即服务) 方面依然领先;

Azure 在 PaaS(平台即服务) 领域优势明显;

Google Cloud 则凭借 AI / 机器学习 服务脱颖而出。

11. Salesforce 和 Adobe 是全球最大的 SaaS 公司(来源:Mike Sonders)

Salesforce 是 SaaS 模式的开创者,早在 25 年前就奠定了 SaaS 的雏形,如今仍凭借丰富的产品矩阵持续领跑企业级 SaaS 市场。

不过据 Mike Sonders 报道,Adobe 近期已经在市值上超过 Salesforce,成为全球市值最高的 SaaS 公司。尽管如此,从营收层面来看,Salesforce 依然处于领先地位。

12. 在企业云市场,Azure 是否已超过 AWS?(来源:Flexera)

根据 Flexera 发布的《2025 云状态报告》,81% 的企业在使用 Microsoft Azure,略高于使用 AWS 的 79%。

Azure 在企业中的普及率持续走高,主要得益于其与 Microsoft Office、Windows、Active Directory 等工具的深度整合,这让它在大型组织中更具吸引力。

云计算市场的地区分布

在全球范围内,北美和欧洲在云计算市场中占据主导地位——无论是云企业数量还是整体支出规模,都远超其他地区。

这两个区域的企业普遍更早采用云服务,技术成熟度更高,同时也是主要云厂商(如 AWS、Microsoft、Google)的总部所在地。

与此同时,亚太地区的云市场也在迅速崛起,尤其是在中国、日本、韩国、印度等国家的推动下,增长潜力巨大。

13. 北美仍然是全球云计算市场的领导者(来源:多方报告)

看几个数字你就知道了:

全球排名前五的云服务提供商中,有四家总部设在美国(AWS、Azure、GCP 和 IBM)

全球约 33,000 家 SaaS 公司中,美国占据超过 17,000 家

据 Precedence Research 数据,2022 年北美贡献了全球云计算市场 41% 的收入

美国在 AI、机器学习、VR 等新兴技术的 早期采纳 也持续推动云服务市场增长(来源:Grand View Research)

14. 中国云服务市场强劲增长(来源:Canalys)

2025 年中国云基础设施支出达到 460 亿美元,同比增长 15%

增长动力来自 AI 采纳提速,以及阿里云、华为云、腾讯云等本土厂商的广泛使用

整个亚太地区预计将在 2024 年为全球云市场贡献超过 2,000 亿美元收入

15. 欧洲云市场稳步扩张(来源:Mordor Intelligence)

2025 年欧洲云市场总值为 2,018.6 亿美元,预计到 2030 年将增至 4,280 亿美元

增速稳定,但本地云厂商仍未能在市场份额上挑战 AWS、Azure 和 Google Cloud 等美国巨头

按行业划分的云计算市场洞察

科技行业是云服务最早的采用者,也是目前采用最广泛的领域。

不过,数字化转型已经扩展至各行各业——从制造业到医疗行业都在加速上云,这也直接推动了全球云计算市场规模的持续扩大。

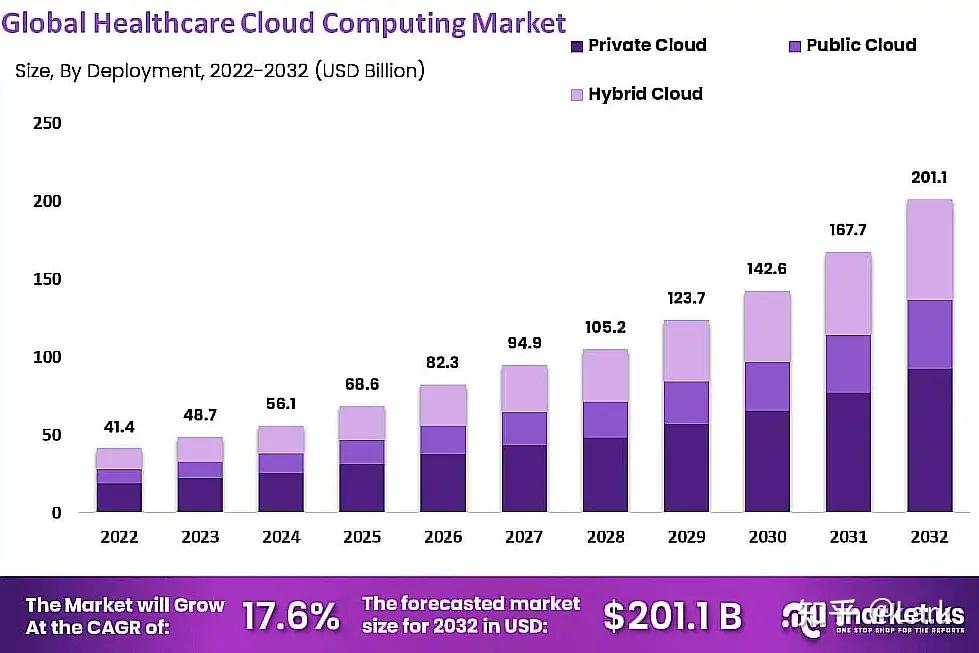

16. 医疗云计算市场预计将增长至 2010 亿美元(来源:GlobeNewswire)

全球医疗行业对云计算的采用正在迅速增长,预计到 2032 年,医疗云市场规模将突破 2010 亿美元,并以 17.6% 的年均增长率(CAGR) 持续扩张。

17. 超过三分之一的商业地产高管计划投资云计算(来源:Deloitte)

Deloitte 对 400 位商业地产行业的高管 进行调查,结果显示:

相比区块链、人工智能、数据分析等技术,“云计算”被列为首要投资方向。这反映出即便在传统行业,数字基础设施升级也已成为共识。

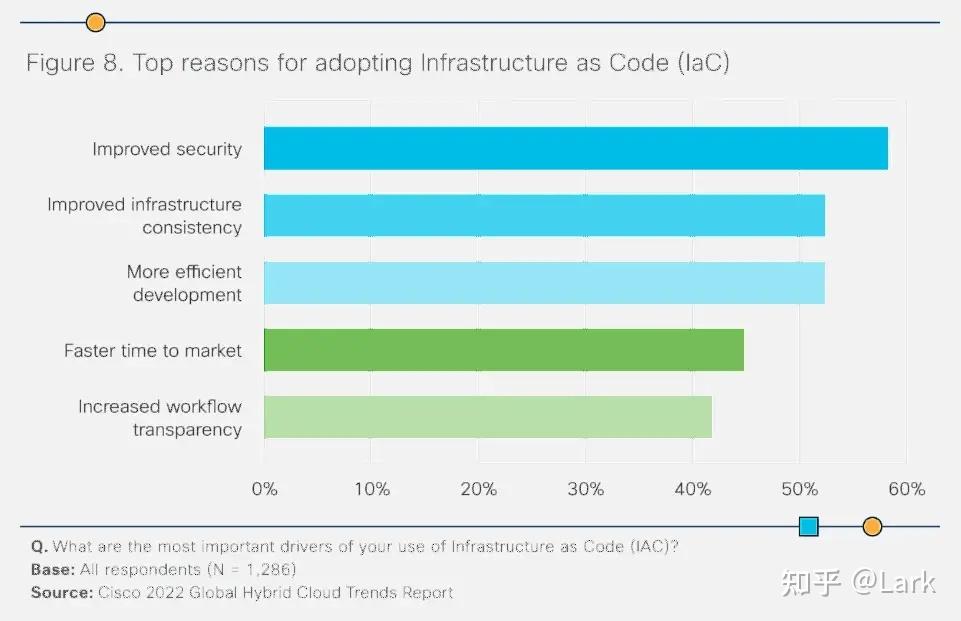

18. AI、机器学习与物联网持续推动云计算发展(来源:Cisco)

Cisco 的一项调查显示,受访者对多个前沿技术保持高度关注,认为它们将显著增强 混合云 / 多云 场景下的能力。

其中包括:

基础设施自动化(49%)

边缘计算(41%)

可组合基础设施(27%)

此外,出于安全性与运维效率的考量,基础设施即代码(IaC) 的使用率也正在快速上升。

19. 云游戏市场 2025 年突破 85 亿美元(来源:Persistence Market Research)

2025 年全球云游戏市场已达到 85 亿美元,相比 2024 年的 67 亿美元快速增长。

随着 Xbox Cloud Gaming、GeForce Now、PlayStation Now 和 Amazon Luna 等服务的加速发展,行业预计将在 2032 年达到 682 亿美元 的市场规模。

企业级云计算市场现状如何?

企业客户是推动云计算市场增长的 最主要动力。

20. 微软主导企业级 SaaS 市场(来源:Vena Solutions)

截至 2025 年,微软在企业级 SaaS 市场中占据最大份额,得益于其在办公协作工具领域的统治地位。Salesforce 与 Adobe 紧随其后,前者在 CRM 领域持续保持强势地位。

全球 SaaS 市场预计将在 2025–2029 年间以 19.38% 的年复合增长率(CAGR) 增长,预计到 2029 年,市场规模将达到 7931 亿美元。

21. 企业平均使用 2.6 个公有云 + 2.7 个私有云(来源:Flexera)

如今,企业平均部署了:

2.6 个公有云

2.7 个私有云

同时,他们还在评估是否增加更多云平台,包括:

额外的 1.1 个公有云

额外的 2.2 个私有云

说明 混合云 和 多云策略 已成为企业 IT 基建的常态。

22. 三分之一企业每年公有云支出超 1200 万美元(来源:Flexera)

Flexera 的 2025 年报告显示:

33% 的企业 年度公有云支出超过 1200 万美元

其中 11% 的企业 支出甚至超过 6000 万美元

主要原因是 生成式 AI、实时分析 等负载迅猛增长,对云资源的需求持续上升。

企业使用哪些云服务?

云计算使组织能够运行各种各样的服务,涵盖从基础设施到数据处理的方方面面。

与此同时,最受欢迎的云服务也在不断演进,以满足市场对性能、弹性和可控性的需求。

23. 数据仓库、关系型数据库、推送通知是当前最受欢迎的云服务(来源:Flexera)

根据 Flexera 的报告:

79% 的组织 正在使用或测试 AI/ML 服务

72% 的组织 已在采用生成式 AI

尽管 AI 热度空前,传统核心服务依然是使用最广的云服务类型:

数据仓库(Data Warehouse)

关系型数据库(Relational Databases)

推送通知服务(Push Notifications)

除此之外,以下几类服务也正在迅速普及:

容器即服务(CaaS)

无服务器架构(Serverless)

灾难恢复(Disaster Recovery)

这反映出企业在向 AI 转型的同时,依然高度依赖数据处理与基础架构服务,尤其是在多云与混合云架构中。

按部署方式划分的云计算市场

24. 混合云部署已成常态(来源:Cisco Systems)

Cisco 报告指出,目前 82% 的组织采用混合云架构,而且 92% 的企业使用多个公有云服务商。

坚持使用单一 IaaS 云服务商的企业只占 8%。

这说明大多数团队更倾向于灵活性、安全性和服务多样性:

公有云可扩展、按需弹性;

私有云则可保障数据安全和合规;

多云部署可以规避单一厂商锁定(vendor lock-in),降低风险。

今日云计算市场的最新趋势

随着云计算市场不断演进,我们也在持续看到新的趋势涌现。

25. 远程桌面市场预计将在三年内突破 40 亿美元(来源:Research and Markets)

远程桌面软件市场包含来自企业、个体经营者和合伙企业的销售收入。这类工具让本地用户能够远程访问计算机的桌面环境与资源,常用于远程办公和技术客户支持。

26. 无服务器(Serverless)云计算市场将持续增长至 2030 年(来源:MarketWatch)

Serverless 云计算持续受到关注,因为它免去了配置、部署和维护物理服务器的繁琐流程。企业只需关注业务逻辑与应用优化,由云厂商自动提供弹性计算能力。

Serverless 已逐步成为现代应用架构的主流选择,尤其适合需要快速扩展的微服务、事件驱动型任务等场景。

27. 边缘计算持续崛起,势不可挡(来源:IDC Research)

边缘计算强调数据在靠近源头的地点处理,从而提升响应速度,支持实时决策。IDC 预计,到 2025 年将有 约 33% 的工作负载在边缘运行。

多位科技领袖也对边缘计算寄予厚望:

微软 CEO Satya Nadella 强调边缘计算对未来技术架构的重要性;

戴尔科技世界大会上,Michael Dell 预测 未来十年边缘基础设施投资将超 7000 亿美元;

IDC 报告指出,2024 年全球边缘相关软硬件与服务支出将超 2506 亿美元。

制造、能源与交通等行业,已率先在边缘场景中受益。

28. 绿色云计算市场开始崭露头角(来源:多方调研)

绿色云(Green Computing)旨在让云计算更加节能、环保,回应当前全球气候变化的挑战。据估计,绿色云技术可 减少高达 7% 的碳排放。

当前已有诸多落地实践:

IBM 与三星推出的新型节能芯片,比传统工艺能效提升 85%;

液冷 / 冷风循环系统 正用于大型数据中心降耗;

NVIDIA DGX A100 图形芯片,其能效为传统产品的 5 倍;

绿色电子产品 EPEAT 标准 已助力全球减少近 4 亿兆瓦时用电;

ISO 绿色标准体系:如 ISO 14000(环境管理)、ISO 50001(能源管理)等。

绿色云正从口号走向落地,成为企业上云决策的新考量。

常见问题:云计算市场 FAQ

29. 全球云计算市场目前价值多少?

根据 Precedence Research 数据,截至 2023 年,全球云计算市场估值已超过 4600 亿美元。预计将在 2028 年突破 1 万亿美元,并于 2032 年达到 1.6 万亿美元 的市场规模。

30. Azure 比 AWS 大吗?

从全球云服务市场份额看,AWS 依然领先,截至 2023 年约占 32% 市场份额,而 Microsoft Azure 占比为 23%。

不过,Azure 近年来在企业市场吸引力更强,企业采用率略高于 AWS(根据 Flexera 报告)。

31. 是什么因素推动了云计算市场的增长?

大多数组织迁移到云的原因包括:

更高的灵活性与敏捷性

增强的系统韧性与容灾能力

数字化转型加速

支持弹性扩缩容

从 CapEx(资本支出)转为 OpEx(运营支出)

按需付费模式更具成本效率

团队协作与远程办公效率提升

32. 云采用面临的最大挑战是什么?

根据大多数受访者反馈,安全性保障 与 云成本管理 是当前云计算落地和推广面临的两大难题。

33. 如何有效管理云成本?

在云上跑业务,不难;难的是账单一来,才发现“花得多但看不清”。想真正管住云成本,仅靠人工分析或手动记账,早就不够用了。

你需要一款靠谱的 FinOps 成本管理软件,帮你做到“看得清、算得准、控得住”。

以下是我们总结的几个核心能力,帮你判断一个 FinOps 软件是否靠谱:

支持多云与国内云厂商:能同时覆盖 AWS、阿里云、腾讯云、华为云等主流平台,统一视图,一张图看懂全局账单。

拆解成本结构,支持业务维度归因:按“团队 / 项目 / 环境 / 功能模块”等业务标签归类成本,而不是只有资源ID和账单项。

告警及时、上下文清晰:账单异常立刻通知(支持钉钉 / 飞书 / 企业微信),同时带上影响资源与变化原因,避免“收到消息但看不懂”。

帮助工程师参与成本治理:生成可读性强的报表,让非财务背景的技术人员也能理解:自己写的代码,到底烧了多少钱。

集成 Lifecycle、预算、预留实例推荐等智能建议:不仅能看账单,还能告诉你“该怎么省”。

发表评论